Historial crediticio: mejóralo en pocos pasos

¿Historial crediticio? ¿acaso todos los tacos que le he fiado a la señora de la esquina forman parte de esto? No, tranquilo. Pero si no le has pagado, comienza a hacerlo porque desde esas pequeñas cosas hacemos los hábitos.

¿Qué es el historial crediticio?

Un historial crediticio es un informe que realizan los bancos o entes financieros explicando tu registro de pagos.

El historial crediticio es usado mayormente por los bancos para evaluar tu solvencia y capacidad de pago al momento de pedir un préstamo.

Es la forma que tienen muchas instituciones financieras en México de saber si una persona hará frente a las cuotas para pagar su crédito o no, ya que la información crediticia queda registrada gracias al Buró de Crédito.

¿Qué operaciones forman mi historial crediticio?

Dentro del reporte del historial de crédito, podemos encontrar los pagos e impagos, las deudas que has contraído, la puntualidad con la que haces frente a las cuotas o la puntuación de historial.

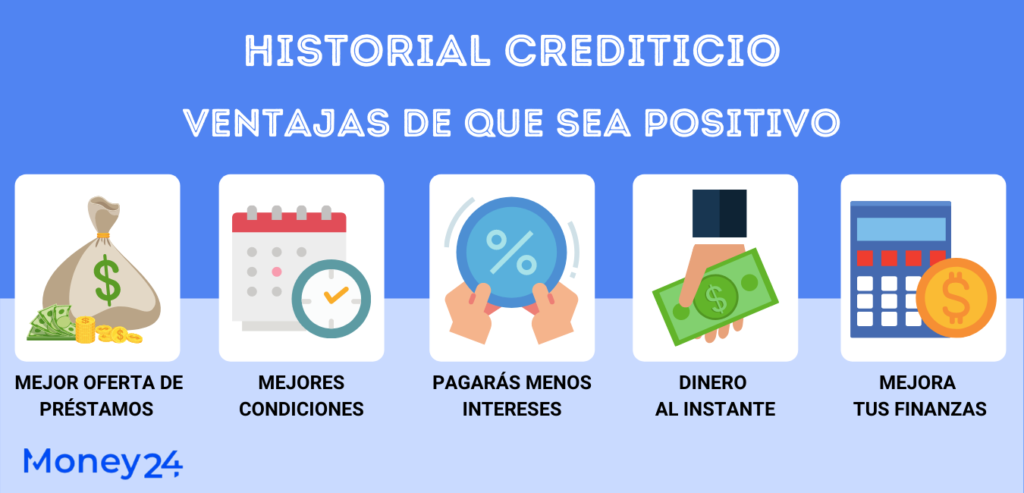

Dicha puntuación es importante para adquirir mejores financiamientos y una oferta de préstamos personales más amplia.

Por ejemplo, cuando has solicitado un préstamo personal y decides amortizar anticipadamente para pagar menos intereses y solventar tu deuda lo antes posible; tu puntuación será buena y por tanto, irás creando un buen reporte y las instituciones financieras estarás más dispuestas a aceptar el crédito que necesitas.

Por el contrario, si dejas pagos a deber, si no haces frente a las cuotas que habías acordado o si cada mes tienes que pagar intereses moratorios; tu score será malo.

¿Mis pagos en efectivo forman parte del historial crediticio?

Esta cuestión depende de dónde haces el pago y si recibes un soporte por esa compra o transacción.

Por regla general, lo que se paga al contado no se tiene en cuenta para el historial crediticio. Esto se debe a que no se puede llevar un registro de las transacciones en efectivo; ya que son muchas y se efectúan en el acto.

El cumplir con tus pagos, te dará un buen historial o lo que es lo mismo; un historial positivo. Incluso si te retrasas en algún momento, si te pones al día en un plazo corto de tiempo, no se verá afectada tu reputación.

¿De qué manera puedo iniciar a desarrollar mi historial?

Las formas más comunes para iniciar tu vida crediticia son:

- Tarjetas de crédito o tarjeta de crédito garantizadas.

- Préstamos personales.

- Arriendos de propiedades.

- Crédito Automotriz, para adquirir un auto.

- Crédito hipotecario, para la adquisición de bienes inmuebles.

Del mismo modo, los microcréditos son una excelente manera de iniciar tu historial, ya que son préstamos pequeños que puedes pagar hasta en 12 meses, así que es una buena idea para practicar.

¿Cómo puedo tener un buen historial crediticio?

La respuesta es muy simple: ¡paga siempre al día! Y para esto y mantener tu buró de crédito siempre en orden te sugerimos que:

- No adquieras deudas mayores a tus ingresos.

- Asegúrate de tener un fondo de ahorros antes de hacer la solicitud de crédito.

- Asesórate con un experto financiero antes.

- No tomes créditos para gastos pequeños o innecesarios.

Ahora bien, si ya tienes un historial crediticio no tan positivo y quieres mejorarlo, no te preocupes ¡puedes hacerlo! Tan solo debes conocer la información crediticia relevante y ponerte manos a la obra con los siguientes pasos.

Mejora tu historial crediticio en pocos pasos

Y cómo ya hemos dicho, si no tienes un buen historial y necesitas mejorar, toma nota de los siguientes puntos:

- Solicita un reporte en tu buró de crédito para conocer a detalle tus pagos, deudas, retrasos y todos los movimientos que has realizado.

- Haz un calendario, una lista o un cuadro con cada uno de tus pagos pendientes y las fechas en las que debes pagarlos para no olvidarlos.

- Intenta pagar, siempre que puedas, unos días antes del día de corte. Esto te ayudará a “ganar puntos” con el banco.

- Evita lo más posible sobregirar tus tarjetas, esto es una señal clara de que no puedes controlar correctamente tus gastos.

- Si recibes un bono o un ingreso extra, adelanta el pago de alguna cuota. Terminar de pagar una deuda antes de lo acordado ayuda a tu historial.

- Por último, si se te presenta algún problema inesperado, comunícate con tus asesores.

Como verás, no es tan complicado, es cuestión de organizarse y tener presente que es una verdadera responsabilidad, así como tus gastos fijos. Recuerda que puedes solicitar tu reporte de crédito especial cada 12 meses totalmente gratuito.

¿Por qué es tan importante tener un buen historial crediticio?

Digamos que lo más importante es que al momento de necesitar un crédito grande por alguna emergencia o proyecto de inversión, podrás obtener crédito seguro sin complicaciones.

Por otra parte, si necesitas ser el aval de alguien, al tener un buen reporte crediticio podrás ayudarlo más fácilmente. Asimismo, al tener un buen reporte te evitas multas o sanciones por parte del banco o de las empresas que otorgan créditos.

No olvides que al tener retrasos frecuentes con tus pagos, puedes verte en problemas legales. Como ya hemos comentado, es un tema de responsabilidad y organización, así que esto también habla de ti como persona y profesional.

¿No puedo conseguir crédito sin un buen historial?

Aunque bien es cierto que la oferta es más limitada, no significa que no puedas obtener un préstamo si no historial no es impecable.

Incluso si no tienes historial existe la posibilidad de conseguirlo; ya que muchas entidades ofrecen préstamos sin historial crediticio para que puedas hacer frente al gasto extra del mes o comenzar con el proyecto que hace tiempo tienes en mente.

3 consejos para mejorar tu historial de crédito

Finalmente, te damos 3 consejos para poner en orden tus finanzas y comenzar a crear tu buen historial de crédito.

- Si sientes que no puedes controlar tus compras con las tarjetas de crédito ¡escóndelas!

- Si te vas de viaje o a unas vacaciones, llévate solo una o dos tarjetas, porque sino las gastarás todas.

- Coloca alarmas en tu celular y en tu correo electrónico 5 días antes de que se venza tu fecha de pago.

- Compara entre todas las opciones para saber quién cobra menos intereses en préstamos personales y que el costo sea el mínimo posible.

A veces necesitamos una ayudita extra en este tema de organizar nuestras finanzas y qué mejor manera que apoyarnos en la tecnología.

Por último, te aconsejamos siempre estar atento a tus movimientos y transacciones, lleva un registro personal de tus gastos. En ocasiones hay fallas o errores en tu registro dentro del buró de crédito y así sabes si hay alguno que no te haya beneficiado.

Ahora que sabes cómo funciona y se forma tu historial, puedes pedir tu reporte de crédito especial y ver la información crediticia que existe sobre ti. Recuerda que cada 12 meses si quieres puedes pedirlo gratuitamente.